近期,国内浓缩果汁龙头企业安德利发布公告称,公司将以6-8亿元纯现金方式收购宁波甬强科技有限公司(下称“甬强科技”)的部分股权。

由于甬强科技经营的产品为PCB上游材料,在AI服务器关联产业链被市场热捧的背景之下,安德利A股在6月12日至16日期间连续录得三个涨停板,市值一度突破210亿元。

然而在监管函的追问之下,甬强科技的真实成色也愈发清晰。

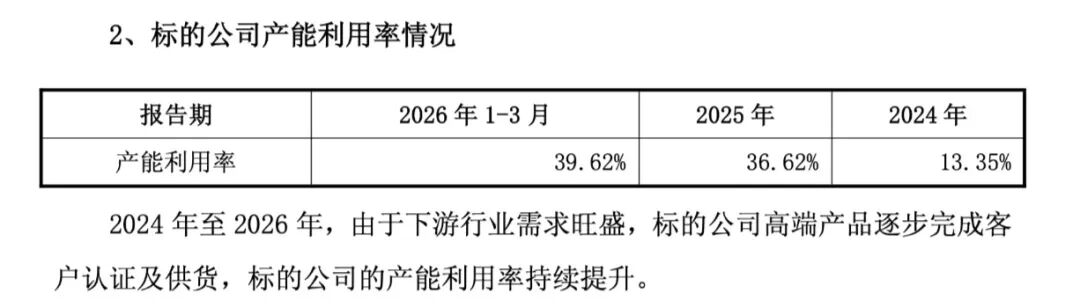

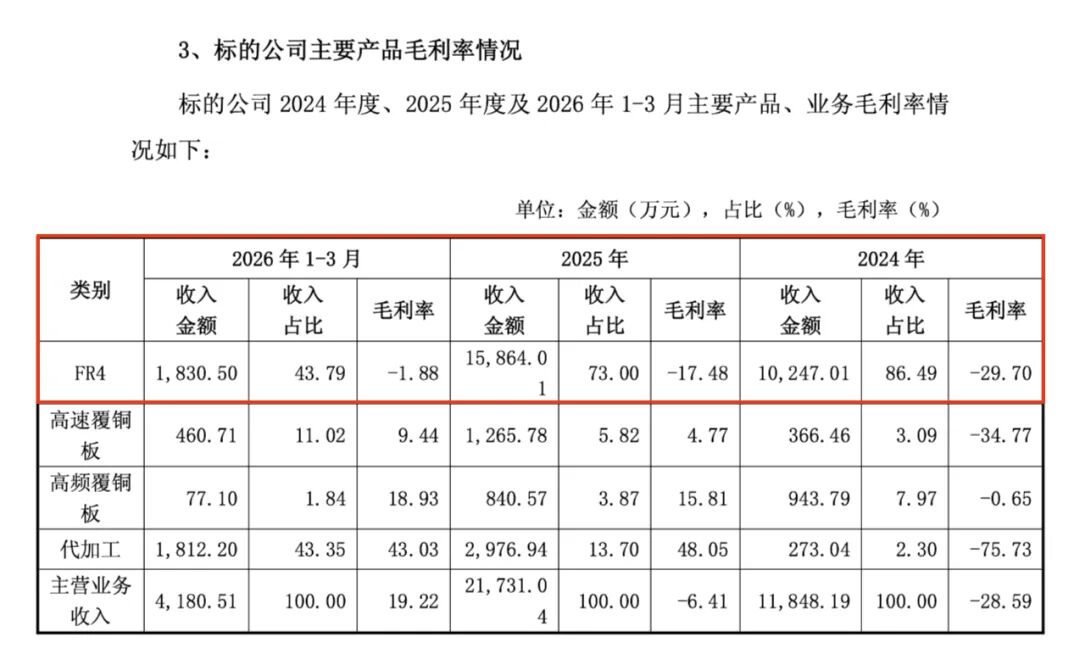

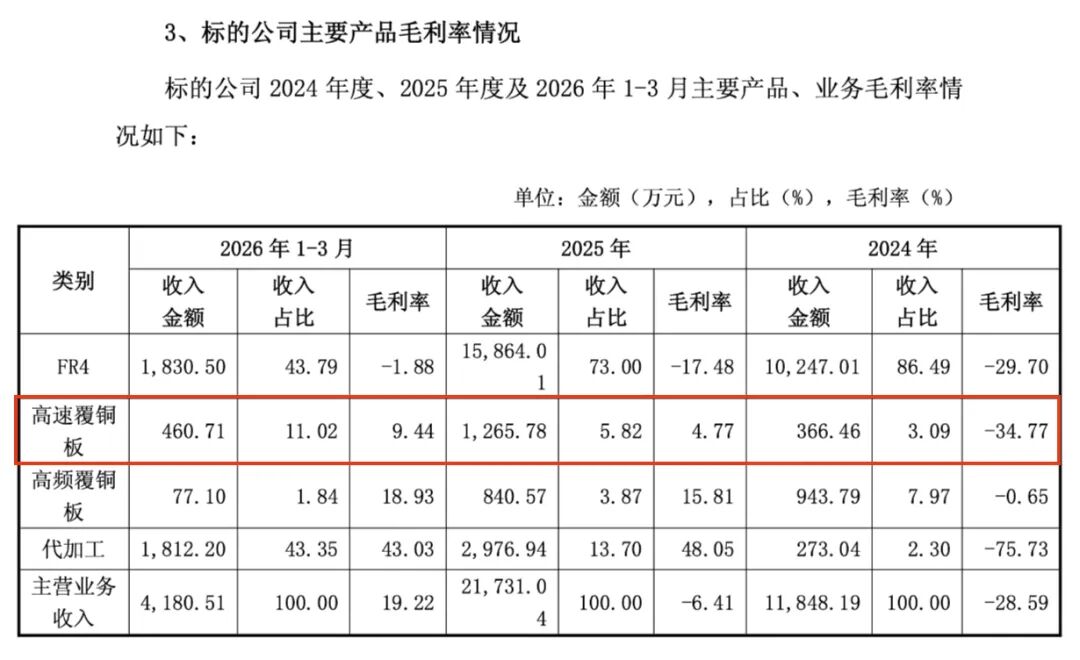

甬强科技成立时间不足七年,2024、2025年以及2026年1-3月,占其收入超过七成的产品为传统覆铜板FR4,该产品毛利率持续为负,2024年、2025年高速覆铜板收入占比分别仅为3.09%和5.82%。由于产能规模与国内头部企业差距较大,甬强科技市场占有率不足1%,产能利用率也不足40%。

传统产品市场赔钱赚吆喝,高端市场还要面临数年的客户认证流程,自身资金捉襟见肘的安德利如今打算以约5倍溢价收购,此次交易对于安德利而言无疑是一场跨界豪赌,其中风险可想而知。

市占率不足1%,传统产品毛利率持续为负

配资炒股公开资料显示,甬强科技成立于2019年,主营通用、高端覆铜板材料,属于印制电路板(PCB)上游的电子信息互连材料。

在回复交易所的监管工作函显示,甬强科技的主要收入来源是传统覆铜板(FR4)领域,2024年、2025年、2026年1-3月份,传统覆铜板(FR4)的收入占比分别为86.49%、73%、43.79%。

从收入来看,传统覆铜板(FR4)是甬强科技营业收入的主要支撑,但是这项业务仍然处于赔本赚吆喝的阶段,报告期内该业务的毛利率一直为负,持续处于亏损状态之中。

数据显示,传统覆铜板(FR4)的毛利率分别为-29.7%、-17.48%、-1.88%。

导致甬强科技传统覆铜板(FR4)毛利率为负的原因主要在于,甬强科技无论是收入规模、市场占有率、产能规模、客户群体相比行业头部企业仍有较大差距,这也导致其在原材料采购议价、规模化交付方面均处于劣势。

元股证券:ygzq.hk

“在产业链需求旺盛、上游原材料涨价阶段,标的公司难以采购储备原材料,导致在对下游大型客户销售中较头部企业处于劣势。”安德利在回复函中直言。

2024年,建滔积层板、生益科技、台光电子材料股份有限公司在全球市占率分别达 14.3%、13.6%、13.3%,而甬强科技的市占率不足1%。传统产品收入占比大且面临较大的竞争压力,这也让甬强科技实现盈利成为一道难题。

2024年、2025年,甬强科技分别亏损4,440.60万元和 6,695.81万元,虽然2026年第一季度实现扭亏为盈,但是仅百万的盈利并不能给公司经营带来实质性的改善。

从具体业务而言,2026年第一季度甬强科技传统覆铜板(FR4)的毛利率虽然仍然为负,但是已由2025年的-17.48%压缩到了-1.88%,代加工业务占比也由2025年的13.7%突增至了43.35%,代加工业务的毛利率则高达43.03%,这两项业务的突然变化终于让甬强科技在交易之前难看的财报多了一分喜色。

高端产品尚未规模化量产,收入占比刚突破10%

虽然甬强科技表示公司已具备M8级别及以上高速覆铜板产品的研发及生产能力,但是其高端产品均尚未实现规模化量产,而其所谓的量产定义只是年销售收入超100万元,而非行业通用标准。

回复函表示,甬强科技开发的M4-M9等级产品已完成技术产业化、客户认证,M8等级材料Gallop 8Q产品已通过国际头部客户认证,并获浙江省国内首批次新材料高性能覆铜板-高速覆铜板认证;M9等级材料Gallop 9Q已经通过终端客户认证;M10等级材料 Gallop 10Q产品正在开展相关认证工作。

从数据来看,甬强科技的高端产品虽然已实现销售收入,但是其收入规模较小,且产品均尚未实现规模化量产。

数据显示,2024年至2026年一季度,其高速覆铜板的收入金额分别为366.46万元、1265.78万元和460.71万元,收入占比分别为3.09%、5.82%和11.02%。不难看出,甬强科技的高端覆铜板的毛利率持续增加,收入占比也持续提升。

虽然高端产品已出现向好的趋势,但是面对严苛且长周期的市场验证,本身传统产品都无法获得竞争优势的情况下,甬强科技的高端产品又如何能赢得市场认可?长达数年的产品认证周期之下,甬强科技的产品还面临被迅速迭代的风险。

除了技术认证外,终端客户的验证周期需要1-2年时间,PCB企业根据其内部要求还需要对覆铜板企业进行验厂审核,考核其产品资质、生产制造和稳定供应等管理能力。头部的 PCB 企业对新的覆铜板供应商导入起量,从验厂通过到材料批量使用通常还需要1-2年的观察期。

而随着算力革命的爆发式需求,当前市场对高端材料的技术要求及迭代时间要求也更加严苛,技术趋向更极致介电损耗、更低CTE、超薄板甚至载板化,材料产品代际转换由3-5年更新1代趋向1-2年更新1代。

“若终端对应代级产品迟迟无法放量,或标的公司技术产业化滞后,或客户开发、订单获取情况不佳,或标的公司无法有效实施供应链管控导致成本上升甚至无法供货,标的公司的盈利能力改善将存在不确定性,有较大的可持续性风险,2026年全年是否能实现盈利无法合理预计。”安德利回应表示。

安德利营收净利双降,收购或致资金压力骤增

而从安德利自身的资金状况而言,此次的跨界收购也无疑是一场豪赌。

安德利本次收购甬强科技总对价初步预计为 6-8亿元,对应收购估值约12-14亿元,截至2026年3月末,标的公司未经审计的净资产为21,227.23万元,本次收购估值增值率约473%-569%,市销率5.36-6.25。

而截至 2026 年3 月 31 日,安德利账面货币资金及交易性金融资产余额为人民币7.17亿元。

此次收购一旦启动,将占用安德利大部分可动用资金,也将对安德利的整体现金流带来影响。而如今,甬强科技目前仍处于产能爬坡阶段,后续还需持续投入研发资金,短期内难以实现自我造血,安德利将不得不长期为甬强科技输血。

而作为收购方的安德利的自身情况也并不乐观。2025年下半年,安德利业绩开始下滑,2025年第三季度,安德利的业绩呈现出“增利不增收”的局面。进入第四季度,公司业绩进一步承压:当季实现营收3.56亿元,同比下降9.37%;归母净利润仅0.47亿元,较上年同期减少25.75%。

2026年第一季度,安德利单季营收同比下降23.25%至3.3亿元,归母净利润同比减少15.52%至0.73亿元。作为公司收入主力的果汁、香精业务贡献营收3.14亿元,同比大幅减少25.62%。

营收利润双双下滑的局面之下,安德利选择跨界收购持续亏损的甬强科技,是福是祸还有待时间检验。

]article_adlist-->]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

杠杆与配资风险速览\n\n全球与区域市场交替演绎,地缘风险与供需缺口成为影响交易情绪的主线之一。 市场聚焦政策与数据的共

2026-01-18

亚太资本圈配资查询的账户分层管理风险收益平衡视角观察近期,在亚太资本圈的指数维持横盘但个股剧烈分化的阶段中,围绕“配资查

2026-01-17

境内外股市在当前热点快速轮动时期里中杠杆资金的投资行为新特征近期,在亚太股市的震荡市环境中,围绕“杠杆资金”的话题再度升

2026-01-01

杠杆炒股在A股市场处于存量博弈格局的阶段下的产品设计近期,在港股市场的震荡市环境中,围绕“杠杆炒股”的话题再度升温。多家

2025-12-09杠杆资金在A股市场在当前结构性行情阶段里下的产品设计近期,在亚太股市的热点快速轮动时期中,围绕“杠杆资金”的话题再度升温

2025-12-09